Was ist ein Robo-Advisor?

Robo-Advisor sind digitale Vermögensverwalter, die dein Geld automatisch, kostengünstig und einfach anlegen – ganz ohne Finanzstress. Vor allem junge oder berufstätige Menschen nutzen diese smarte Lösung, um ohne Börsenwissen langfristig Vermögen aufzubauen. Seit ihrem Start im Jahr 2014 haben sich Robo-Advisor stark verbreitet. In Deutschland sind mehr als 30 Anbieter aktiv und verwalten bereits Milliardenbeträge. Die Tendenz ist steigend, denn wer sich nicht ständig mit Aktien oder ETFs beschäftigen möchte, findet hier eine clevere und bequeme Alternative.

So funktioniert ein Robo-Advisor: Einfach automatisch investieren

Nicht jeder hat Zeit, Lust oder das nötige Fachwissen, um sich intensiv mit der Geldanlage an der Börse zu beschäftigen. Genau hier setzen Robo-Advisor an. Diese digitalen Anlagehelfer übernehmen die Auswahl und Verwaltung deiner Geldanlage für dich – ganz automatisch und auf Basis deiner persönlichen Risikobereitschaft.

Der Einstieg ist einfach: Du beantwortest zu Beginn einen digitalen Fragebogen. Dabei wirst du unter anderem gefragt, wie viel Geld du anlegen möchtest, wie lange du investieren willst und wie hoch dein Sicherheitsbedürfnis ist. Auf Grundlage dieser Angaben erstellt der Robo-Advisor dein persönliches Risikoprofil. Dieses Profil entscheidet darüber, wie dein Geld investiert wird: Bei mehr Risikobereitschaft beispielsweise mit einem höheren Aktienanteil oder mit mehr Anleihen und anderen defensiven Anlageklassen, wenn du eher auf Sicherheit setzt.

Anschließend wird ein Wertpapierdepot für dich eröffnet, in dem die ausgewählten Anlageklassen gebündelt werden. Du kannst eine Einmalzahlung leisten oder ganz bequem per Sparplan investieren. Ab dann läuft alles automatisch: Der Robo-Advisor überwacht dein Portfolio, passt es bei Bedarf an und sorgt je nach Anbieter sogar für ein regelmäßiges Rebalancing. Du musst dich um nichts weiter kümmern.

Welche Arten von Robo-Advisors gibt es?

Auch wenn der Ablauf auf den ersten Blick bei allen Anbietern ähnlich aussieht, gibt es im Detail wichtige Unterschiede. Die meisten Robo-Advisor lassen sich grob in drei Kategorien unterteilen:

1. Aktive Robo-Advisor

Bei dieser Variante wird dein Portfolio aktiv überwacht und regelmäßig angepasst. Das System reagiert beispielsweise auf Marktveränderungen, wirtschaftliche Entwicklungen oder politische Ereignisse. Das Ziel besteht darin, Verluste zu minimieren und die Rendite langfristig zu maximieren. Einige Anbieter setzen dabei sogar eigene Modelle zur Risikoanalyse ein.

2. Passive Robo-Advisor

Hier liegt der Fokus auf einer langfristigen, stabilen Strategie. Nach der ersten Einordnung deines Risikoprofils wird dein Portfolio zusammengestellt und in der Regel nicht mehr verändert. Diese Form ähnelt einem ETF-Portfolio, das auf Buy-and-Hold ausgelegt ist. Die Kosten sind meist niedriger, da weniger Transaktionen notwendig sind.

3. Anlagehelfer (ohne Risikoeinstufung)

Einige Anbieter verzichten komplett auf den Fragenkatalog zur Risikoeinstufung. Du wählst hier dein Portfolio selbst aus – der Dienst übernimmt nur die technische Abwicklung. Das ist eher etwas für fortgeschrittene Anleger, die wissen, was sie tun. Für Anfänger sind solche Angebote weniger geeignet.

Was du über Verluste wissen solltest

Auch ein Robo-Advisor kann Verluste nicht ausschließen. An der Börse gibt es nie eine hundertprozentige Sicherheit. Deshalb ist es wichtig, dass du den Einstiegsfragebogen ehrlich und realistisch ausfüllst. Wer seine Risikoneigung falsch angibt oder sich selbst überschätzt, riskiert unnötige Verluste. Ein Robo-Advisor ist nur so gut, wie die Informationen, die du ihm gibst.

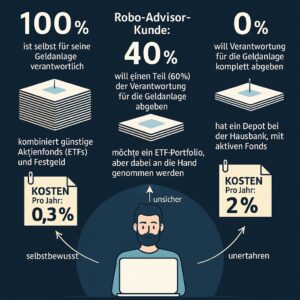

Vergleich der Anlagestrategien: Selbst entscheiden, digital beraten lassen oder klassische Filialberatung – was passt am besten zu dir?

Automatisiert investieren – ohne Emotionen

Ein großer Vorteil von Robo-Advisors ist, dass Emotionen wie Angst oder Gier keine Rolle spielen. Während viele Privatanleger in Krisenzeiten panisch verkaufen, bleibt der Robo-Advisor bei der gewählten Strategie – ganz ohne Bauchentscheidungen. Das kann dabei helfen, langfristig bessere Ergebnisse zu erzielen.

Darüber hinaus musst du dich nicht regelmäßig über den Kapitalmarkt informieren. Alles läuft automatisiert ab. Das spart Zeit, reduziert Stress und erleichtert es dir, konsequent dranzubleiben.

Was kostet ein Robo-Advisor?

Die Gebühren unterscheiden sich je nach Anbieter. Meist wird ein prozentualer Anteil des verwalteten Vermögens berechnet, oft zwischen 0,3 % und 1,0 % pro Jahr. Dazu kommen gegebenenfalls Produktkosten für ETFs oder Fonds. Insgesamt sind Robo-Advisors deutlich günstiger als klassische Vermögensverwaltungen und bequemer als ein Do-it-yourself-Ansatz, wenn du dir die Arbeit nicht selbst machen möchtest.

Fazit: Für wen lohnt sich ein Robo-Advisor?

Ein Robo-Advisor eignet sich besonders für dich, wenn du dein Geld anlegen möchtest, ohne dich tief in die Materie einarbeiten zu müssen. Du gibst die Verantwortung teilweise ab, investierst regelmäßig und profitierst trotzdem von den Chancen des Kapitalmarktes. Gerade als Einsteiger oder vielbeschäftigter Sparer bietet dir ein Robo-Advisor eine einfache Möglichkeit, langfristig Vermögen aufzubauen.

🤖 Robo-Advisor im Vergleich

| Anbieter | Strategie | Kosten | Mindestanlage | Besonderheiten |

|---|---|---|---|---|

| Scalable Capital | Aktiv | ab 0,75 % p.a. | 20.000 € | Risikomanagement mit Value-at-Risk-Modell |

| quirion | Passiv | ab 0,48 % p.a. | 500 € | Günstiger Einstieg, BaFin-reguliert |

| Growney | Passiv | ab 0,68 % p.a. | 500 € | Für Privatkunden & Unternehmen geeignet |

| VisualVest | Aktiv/Passiv | ab 0,60 % p.a. | 500 € | Tochter der Union Investment |

| fintego | Passiv | ab 0,95 % p.a. | 500 € | Intuitive Plattform für Einsteiger |

💡 Tipp: Prüfe nicht nur die Kosten, sondern auch den Anlageansatz und Serviceumfang!

Starte durch: Wissen & Tools für deinen Einstieg

Ob du dein Wissen weiter vertiefen oder direkt erste Berechnungen durchführen willst – hier findest du die nächsten sinnvollen Anlaufstellen auf Aktiendummy.de.

Börsenwissen für Einsteiger

Lerne die wichtigsten Finanzgrundlagen kennen – verständlich, praxisnah und ohne Fachchinesisch. Perfekt für deinen erfolgreichen Einstieg an der Börse.

Zur Grundlagen-Übersicht

Finanzen selbst berechnen

Nutze unsere kostenlosen Tools, um Sparpläne, Entnahmen oder dein Budget zu planen. Einfach zu bedienen – ideal für clevere Entscheidungen.

Zu den Finanzrechnern