Der Robo-Advisor

Was ist ein Robo-Advisor?

Robo-Advisor gibt es mittlerweile schon seit 2014 und haben seither ihre Beliebtheit immer weiter gesteigert. Zielgruppe sind vor allem junge Menschen, welche sich nicht wirklich selber mit der Börse beschäftigen möchten und trotzdem Geld anlegen wollen. Diese Geldanlage soll dabei natürlich sehr günstig sein und trotzdem eine ordentliche Rendite erwirtschaften. Die Bedienung soll einfach einfach sein und und eigentlich möchte man sich damit in der Zukunft nicht wirklich viel beschäftigen.

Am Markt sind mittlerweile um die 30 Robo-Advisor unterwegs und werben um Kundschaft. im Jahr 2020 wurde so bereits über 1eine Milliarde Euro von diesen Unternehmen verwaltet und dieses verwaltete Vermögen wird auch immer weiter anwachsen.

So funktioniert ein Robo-Advisor

Das Thema Börse und Geld anlegen ist für viele Menschen einfach zu viel und es wollen sich auch nicht alle wirklich mit diesem wichtigen Thema beschäftigen. Bei einem Robo-Advisor ist dies genau der Ansatz. Hier muss sich der Privatanleger nicht wirklich viel mit dem eigentlich Produkt beschäftigen. Es werden hier meist Fragen gestellt, die beantwortet werden müssen. Die jeweils eingesetzte Software wählt anhand der Antworten dann eine entsprechende Anlagestrategie aus, welche der Anbieter vorher entsprechend für seine Produkte definiert hat. Danach muss also nur noch Geld eingezahlt werden (einmalig oder als Sparplan) und um den Rest kümmert sich dann der Robo-Advisor. Wir können heir somit auch von einem digitalen Anlagehelfer sprechen.

m Grunde genommen wird am Anfang dem Anleger einige Fragen gestellt. Hierbei möchte der Robo-Advisor-Anbieter z.B. herausfinden, wie viel Vermögen zur Verfügung steht und wie hoch die Risikobereitschaft ist. Aus all diesen Fragen wird dann der Risikotyp festgelegt. Dies ist nötig um die für den Anleger beste Anlageklasse bestimmen zu können. Es lässt sich hier aber sagen: Je höher das eigene Risiko angegeben wird, umso höher wird auch der Aktienanteil werden. Bei weniger Bereitschaft zum Risiko wählt die Software dann entsprechende andere Anlageklassen zur Beimischung aus. Dies können dann z.B. Immobilien oder Anleihen sein. Hier ist zwar dann das Risiko eines Verlustes minimiert, aber dafür ist auch die zu erwartende Rendite viel geringer. Hier muss also jeder für sich selber abwägen, in welche Richtung es mit dem eigenen Kapital gehen soll. Wenn alles passt wird am Ende nun ein Depot eröffnet und den Rest übernimmt die Robo-Advisor-Software.

Unterschiede zwischen den Robo-Advisors

Für den Anleger selber sehen die Robo-Advisors erst mal alle gleich aus. Auch der Ablauf bei der Anmeldung ist relativ gleich und macht keinen Unterschied. Wer es aber etwas genauer wissen möchte, für den zeigen wir nachfolgend die Unterschiede einmal kurz auf. Die Robo-Advisors lassen sich dabei grob in drei Kategorien aufteilen.

Robo-Advisor Aktiv

Wie der Name schon sagt, wird hier eher aktiv gehandelt. Somit wird hier aktiv immer wieder eingegriffen, um auf aktuelle Börsennachrichten reagieren zu können. Es wird somit aktiv versucht, den Verlust so gering wie möglich zu halten. Je nach Anbieter werden hier sogar intern eigene Analysemodelle dazu erstellt. Ziel ist, den Verlust einzugrenzen und über die Laufzeit hinweg die Rendite zu steigern.

Robo-Advisor Passiv

Auch hier sagt der Name schon viel über die Anlagestrategie aus. Gehandelt wird hier eher passiv gehandelt und die zu Beginn festgelegte Anlageklasse wird über die Laufzeit kaum noch verändert. Es wird also kaum Veränderungen im Depot geben. Somit wird auch nicht auf irgendwelche Nachrichten direkt reagiert und es werden meist auch keine Analysen dazu erstellt. Was also einmal über den Fragenkatalog am Anfang festgelegt wurde, dies bleibt zum großen Teil auch so bis zum Laufzeitende.

Anlagehelfer

So gesehen sind dies nicht wirkliche Robo-Advisors. Dies ist daher ein Anlagehelfer ohne Risikoeinstufung. Wer also noch unerfahren ist im diesem Bereich, sollte dieses Angebot nicht selber nutzen. Es gibt also keine Fragen am Anfang, um den Anleger einschätzen zu können. Hier muss ein Privatanleger sein Handeln und Risikobereitschaft also selber einschätzen können. Die Auswahl der Anlageklasse wird hiermit selber festgelegt und daher sollten sich Anleger hier schon etwas auskennen mit Aktien und Co.

Robo-Advisor und Verluste

Ein Robo-Advisor macht zwar vieles einfacher und ist doch kein Finanzmagier. Auch hier müssen Anleger immer damit rechnen, dass es zu Verlusten kommen kann. Daher ist es hier besonders wichtig, die gestellten Finanz-Fragen am Anfang so ehrlich und genau wie möglich zu beantworten. Denn nur so kann der Robo-Advisor die richtige Anlageklasse bestimmen. Wer also meint bei den Antworten flunkern zu müssen, kann sehr schnell Verluste einfahren.

Geldanlage aber automatisch

Wie schon beschrieben richten sich Robo-Advisors eher an Anleger, dies es einfach haben wollen und sich nicht intensiv mit dem Thema selber beschäftigen wollen. Hier wird quasi die Verantwortung für die eigene Geldanlage abgegeben. Durch die gestellten Fragen im Anmeldeprozess wird heraus gefunden, was für ein Anlegertyp du bist und welches Risiko du gerne eingehen möchtest. Da alles dann automatisch abläuft kommen hier auch keine Emotionen ins Spiel, was für einige Privatanleger bestimmt ein großer Vorteil sein kann. Natürlich kann ein Robo-Advisor teurer sein, als wenn du alles selber machen würdest. Die Gebühren richten sich dabei meist nach dem Anlagevermögen und können je nach Anbieter stark variieren.

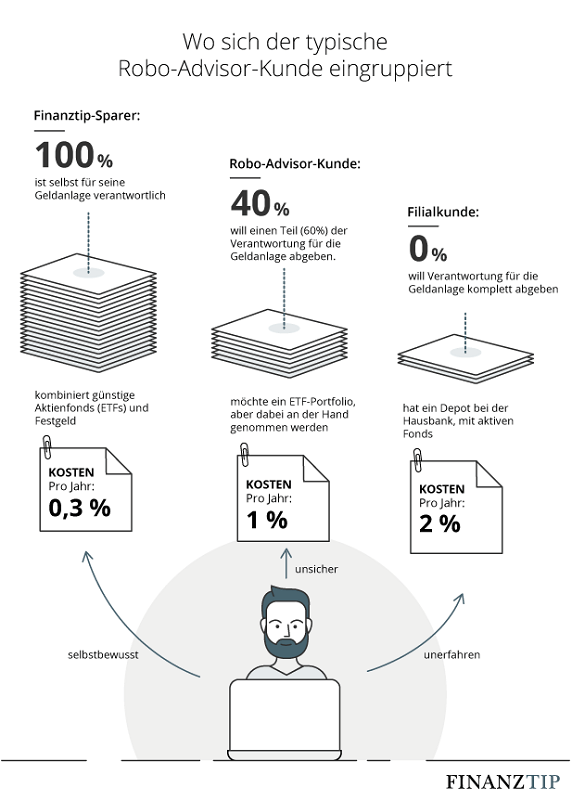

Auf Finanztip gab es hier eine sehr schöne Grafik dazu:

Robo-Advisor und die Abgeltungssteuer

Auch bei der Nutzung eines Robo-Advisor fallen irgendwann einmal Steuern an. Also unterliegen auch hier alle Gewinne (Erträge) der Abgeltungssteuer. Wenn der Robo-Advisor also oft im Jahr innerhalb des eigenes Depots umschichtet (also kauft und verkauft) wird die Steuer fällig. Diese Abgeltungssteuer wird dann aber direkt abgeführt und das Finanzamt bekommt sein Geld direkt.

Natürlich lässt sich auch hier ein Freistellungsauftrag beim Anbieter stellen. Dieses Thema habe ich schon näher beschrieben und ihr könnt dies unter meinen Aktien-Grundlagen finden. Je nach Anbieter kann der Antrag online gestellt werden oder es muss tatsächlich noch händisch ausgefüllt und per Post versendet werden.

Robo-Advisor und das eigene Guthaben

Natürlich stellt sich auch bei einem Robo-Advisor folgende Frage: Wie sicher ist mein eigenes Fondsguthaben? Das bereits angelegte Guthaben zählt zum Sondervermögen und ist daher immer vor einer möglichen Insolvenz des Anbieters abgesichert bzw. geschützt. Das eigentliche Guthaben wird auch hier bei einer ausführenden Bank angelegt und hat somit erst mal nichts direkt mit dem eigentlichen Robo-Advisor-Anbieter zu tun. Sollte die ausführende Bank aber mal in Schieflage geraten ist das Guthaben auch je nach Sitz der Bank abgesichert über den jeweiligen Einlagensicherungsfonds.

Robo-Advisor Mythen

Eigentlich nur für Millennials: Natürlich stimmt das so nicht. Ich glaube, dass sich auch hier das Alter der Anleger von jung bis alt durchzieht und auch das Anlagevolumen von klein bis riesig sein wird.

Ein Roboter wird nicht kontrolliert. Im Grunde wird hier ja das Vermögen von einem Computer verwaltet und dieser wird ja eh nicht kontrolliert. Dies kann ich mir persönlich nicht vorstellen. Erst mal muss ja der Algorithmus dahinter von Menschen entwickelt werden. Und auch kontrollieren wird es ein Mensch am Ende. Ein Robo-Advisor möchte ja Erfolg haben und positiv performen. Wenn es nur ins negative geht und keiner kontrolliert dies, wird dieser Anbieter schnell Insolvenz anmelden dürfen.

Aktive Fondsmanager sind besser: Auch hier glaube ich nicht daran, dass dies stimmt. Den jeweiligen Vergleichsindex zu schlagen ist auch für aktive Fondsmanager sehr schwer und wird (so weit ich dies weiß) eher selten erreicht.

Robo-Advisor ist nur ein Hype: Dies sehe ich persönlich anders, auch wenn ich mich um mein Portfolio selber kümmere. Alleine in den USA werden durch die Robo-Advisor etliche Milliarden an Kundengeldern verwaltet. In Deutschland sind diese Anbieter noch recht neu und auch hier ist aber zu sehen, dass sich das verwaltete Vermögen immer weiter erhöht. Für mich sind Robo-Advisors also eine weitere Möglichkeit, sein eigenes Geld anzulegen.

Online-Trading-Betrug: Wie 300’000 Franken in wenigen Wochen verschwinden konnten

Eine Lektion in Gier, Hoffnung – und bitterem Verlust Stell dir vor: Du willst dein Geld vermehren. Vielleicht für deine Rente, vielleicht für den Traum vom Eigenheim. Dann stösst du online auf ein verlockendes Inserat – „Schon ab 250 Euro investieren!“ – und klickst. Am Ende stehst du mit leeren Händen da. Genau das ist…

Read more

Der Beitrag Online-Trading-Betrug: Wie 300’000 Franken in wenigen Wochen verschwinden konnten erschien zuerst auf Sparkojote.

Geld-Experiment: Würdest du für 10 CHF ein Leben opfern?

Geld ist mehr als nur ein Zahlungsmittel. Es ist ein Spiegel unserer Werte, Entscheidungen und Prioritäten. Es beeinflusst unsere Moral, unsere Beziehungen – und wie wir mit Lebewesen umgehen. In der heutigen Zeit, wo Geld fast vollständig digital ist und Ungleichheit weltweit zunimmt, lohnt sich ein genauerer Blick auf unsere Beziehung zu Geld. In diesem…

Read more

Der Beitrag Geld-Experiment: Würdest du für 10 CHF ein Leben opfern? erschien zuerst auf Sparkojote.

Vanguard FTSE All-World vs. iShares MSCI ACWI: Welcher ETF ist besser für dein Depot?

Zwei ETFs, ein Ziel – global investieren Wenn du wie ich langfristig Vermögen aufbauen willst, wirst du früher oder später über zwei Giganten der ETF-Welt stolpern: den iShares MSCI ACWI und den Vanguard FTSE All-World. Beide decken den globalen Aktienmarkt ab – inklusive Schwellenländer – und eignen sich hervorragend für eine breit diversifizierte, passive Anlagestrategie.…

Read more

Der Beitrag Vanguard FTSE All-World vs. iShares MSCI ACWI: Welcher ETF ist besser für dein Depot? erschien zuerst auf Sparkojote.